Хочешь купить дом в Бельгии? Это крутая идея для местных, иммигрантов и даже нерезидентов, ведь рынок стабильный, а жилье в Брюсселе — это еще и шанс на ВНЖ или инвестиции! В этой статье разберем, как найти и купить недвижимость, и что нужно знать иностранцам и бельгийцам. От поиска дома до подписания договора — все шаги простыми словами. Плюс, расскажем, как сэкономить на налогах и избежать подводных камней!

Обзор рынка недвижимости в Бельгии

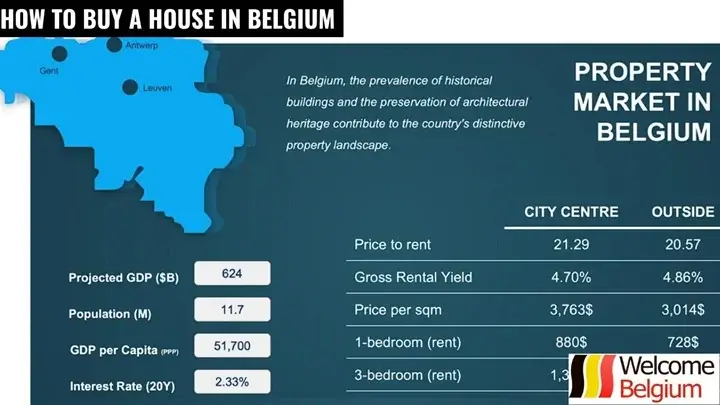

Рынок недвижимости в Бельгии остается привлекательным для местных жителей, иммигрантов и нерезидентов благодаря стабильному росту цен и высокому спросу. В 2024 году индекс цен на жилье вырос на 2.9% по сравнению с предыдущим годом, что делает покупку дома в Бельгии выгодной инвестицией.

Средняя стоимость квадратного метра варьируется значительно в зависимости от региона:

- Брюссель: €3000–€5000 за м², высокий спрос на квартиры и таунхаусы.

- Фландрия: €2000–€3500 за м², популярны современные дома и апартаменты, особенно в Антверпене.

- Валлония: €1300–€2500 за м², доступные отдельные дома и виллы, например, в провинции Эно (€1373 за м²).

Популярные типы недвижимости включают:

- Таунхаусы во Фландрии (от €245,000 за 200 м²).

- Квартиры в Брюсселе (от €295,000 за 105 м²), идеальны для экспатов.

- Виллы в Валлонии (например, €1.38 млн за 815 м² в Vliermaal).

Аренда дома приносит 3–5% годовых в Брюсселе, что привлекает инвесторов. Экономика, низкие ипотечные ставки (3–4% в 2025 году) и миграция стимулируют спрос, особенно на жилье в Брюсселе. Местные жители получают налоговые льготы, такие как сниженный налог на передачу (6% вместо 12.5%) для первого жилья. Иностранцы, включая иммигрантов и нерезидентов, покупают недвижимость без ограничений, но должны декларировать доход от аренды или коммерческой недвижимости.

Покупка недвижимости в Бельгии часто требует реновации, и тут на помощь приходит архитектор. Он оценит состояние дома, предложит проект реконструкции и обеспечит соблюдение местных норм, таких как энергоэффективность EPC. Это особенно важно для иностранцев, не знакомых с бельгийскими стандартами. Найдите архитектора через Ordre des Architectes (www.ordredesarchitectes.be), а стоимость услуг составит 5–10% от бюджета реновации.

Совет:

Инвестиции в недвижимость в Валлонии могут быть выгоднее для иностранцев из-за низких цен и высокого спроса на аренду.

Шаги по покупке дома самостоятельно

Покупка недвижимости в Бельгии — это четкий процесс, который одинаков для местных жителей, иммигрантов и нерезидентов, но требует внимательного подхода к деталям. Независимо от того, ищете ли вы дом в Бельгии через онлайн-платформы или участвуете в аукционах, знание этапов поможет избежать ошибок и сэкономить время.

Вот основные шаги, которые приведут вас к владению жильем.

- Поиск недвижимости: начните с изучения рынка через сайты, такие как Immoweb или Zimmo, или обратитесь к агенту по недвижимости для подбора вариантов. Онлайн-поиск популярен благодаря удобству, а аукционы (публичные или нотариальные) предлагают дома по сниженным ценам, но требуют быстрого принятия решений.

- Переговоры и предложение: после выбора дома сделайте предложение продавцу, часто через агента. В Бельгии принято торговаться, особенно в Валлонии, где цены ниже.

- Подписание предварительного договора (compromis): этот документ фиксирует условия сделки, включая цену и сроки. Обычно требуется депозит (5–10% от стоимости), который вносится на счет нотариуса.

- Проверка и финансирование: в течение 2–4 месяцев после compromis проводится оценка дома и оформляется ипотека, если нужно. Для аукционов этот этап короче.

- Нотариальное оформление: нотариус проверяет документы для покупки, готовит финальный акт продажи и регистрирует сделку. Это обязательный этап для законности.

- Финальная регистрация собственности: после подписания акта и оплаты налогов (6–12.5%) вы получаете ключи, а дом регистрируется на ваше имя в кадастре.

Процесс занимает 3–6 месяцев, в зависимости от сложности сделки и способа покупки. Онлайн-поиск упрощает выбор, но работа с агентом по недвижимости и нотариусом гарантирует защиту ваших интересов. Для аукционов важно заранее изучить объект, так как отказаться от покупки после победы сложно. Тщательная подготовка документов для покупки и понимание обязательств по предварительному договору сделают процесс покупки дома в Бельгии гладким и успешным.

Покупка недвижимости в Бельгии может включать реновацию или строительство, для чего необходимо разрешение на строительство (permis d’urbanisme). Этот документ, выдаваемый местной коммуной, подтверждает соответствие проекта строительным нормам и зонированию, что критично для старых домов или коммерческой недвижимости. Иностранцам и иммигрантам стоит обратиться к архитектору или агенту по недвижимости, чтобы подать заявку (стоимость €100–500), избегая штрафов за несанкционированные работы. Проверьте требования на сайте коммуны или через Flanders Environment Agency для Фландрии.

Расходы на покупку дома в Бельгии

На основе анализа актуальных данных за 2025 год, расходы при покупке дома в Бельгии составляют в среднем 11–22% от цены недвижимости (ниже для старых домов, выше для новостроек из-за VAT). Они различаются по регионам (Фландрия, Валлония, Брюссель) в основном из-за ставок налога на передачу (registration duties). Ниже приведена подробная таблица с breakdown по типам расходов. Учтены льготы для первого/единственного жилья (primary residence). Все проценты — от цены покупки, если не указано иное. Фиксированные суммы в евро. Данные ориентировочные; точный расчёт требует консультации нотариуса.

| Тип расхода | Фландрия (Flanders) | Валлония (Wallonia) | Брюссель (Brussels) | Примечания / Дополнительно |

| Налог на передачу (Registration Duties) для старых домов (>2 лет) | 2% для единственного жилья (с 2025; если цена < €220,000 — доп. скидка €1,867); 12% для других или инвестиций. | 3% для первичного жилья (с 2025); 12.5% для других. | 12.5% базовая; освобождение на первые €200,000 (скидка до €25,000) для единственного жилья при цене < €600,000; доп. €25,000 за каждое улучшение энергоэффективности (минимум 2 класса в 5 лет). | Рассчитывается от цены или рыночной стоимости (выше). Для иностранцев/нерезидентов — те же ставки, но декларирование дохода от аренды. Нет ограничений на покупку. |

| VAT (НДС) для новостроек (<2 лет) | 21% на здание; земля — по registration duties (2% или 12%). 6–12% для социальных домов. | 21% на здание; земля — по registration duties (3% или 12.5%). 6–12% для социальных домов. | 21% на здание; земля — по registration duties (12.5% с льготами). 6–12% для социальных домов. | Заменяет registration duties на здание. Для коммерческой недвижимости — возможность вычета VAT. |

| Нотариальные сборы (Notary Fees) | 0.2–4% (среднее 1.6%) + фиксированные €813 за акт покупки + €596–813 за ипотеку. | 0.2–4% (среднее 1.6%) + фиксированные €813 за акт покупки + €596–813 за ипотеку. | 0.2–4% (среднее 1.6%) + фиксированные €813 за акт покупки + €596–813 за ипотеку. | Дегрессивная шкала; если два нотариуса — сбор делится. Включает административные расходы (поиски, документы). Калькулятор: notaire.be. |

| Комиссия агента по недвижимости (Estate Agent Fees) | Обычно платит продавец (3–5%); если покупатель нанимает — €200–1,000. | Обычно платит продавец (3–5%); если покупатель нанимает — €200–1,000. | Обычно платит продавец (3–5%); если покупатель нанимает — €200–1,000. | Для нерезидентов рекомендуется агент из-за языка/рынка. |

| Оценка недвижимости (Valuation Costs) | €200 + VAT (21%). | €200 + VAT (21%). | €200 + VAT (21%). | Требуется для ипотеки; статистическая или на месте. |

| Ипотечные расходы (Mortgage Costs) | Организационные сборы до €350; 1% за регистрацию ипотеки; 0.3% за подписку; + нотариус. | Организационные сборы до €350; 1% за регистрацию ипотеки; 0.3% за подписку; + нотариус. | Организационные сборы до €350; 1% за регистрацию ипотеки; 0.3% за подписку; + нотариус. | Ставки ипотеки ~3–4% в 2025. Для нерезидентов — дополнительные документы о доходе. |

| Страховка (Insurance) | Страхование здания (обязательно для ипотеки, ~€200–500/год); страхование остатка долга (по возрасту/сумме, ~0.5–1% от кредита). | Страхование здания (обязательно для ипотеки, ~€200–500/год); страхование остатка долга (по возрасту/сумме, ~0.5–1% от кредита). | Страхование здания (обязательно для ипотеки, ~€200–500/год); страхование остатка долга (по возрасту/сумме, ~0.5–1% от кредита). | Семейная страховка (опционально) ~€100–200/год. |

| Другие расходы (Other Expenses) | Документарные сборы, аннексные сборы, запросы (урбанистика, ~€100–300); пропорциональный имущественный налог (если продавец заплатил). Ежегодный налог 1.25–2.5% от кадастровой стоимости. | Документарные сборы, аннексные сборы, запросы (урбанистика, ~€100–300); пропорциональный имущественный налог (если продавец заплатил). Ежегодный налог 1.25–2.5% от кадастровой стоимости. | Документарные сборы, аннексные сборы, запросы (урбанистика, ~€100–300); пропорциональный имущественный налог (если продавец заплатил). Ежегодный налог 1.25–2.5% от кадастровой стоимости. | Для реноваций: архитектор (процент от работ), разрешения (~сотни евро). Для иммигрантов — связь с ВНЖ. |

| Общие расходы (% от цены) | 11–16% для старых; до 22% для новых. | 11–16% для старых; до 22% для новых. | 11–16% для старых; до 22% для новых. | Зависит от льгот; для нерезидентов — те же, но сложнее ипотека. |

Рекомендуется использовать калькуляторы на сайтах https://www.notaire.be/ или консультироваться с нотариусом для точных сумм, учитывая конкретную сделку.

Различия для местных жителей иммигрантов и нерезидентов

Покупка недвижимости в Бельгии доступна для всех — местных жителей, иммигрантов и нерезидентов, но каждая группа сталкивается с уникальными особенностями процесса. Понимание этих различий помогает минимизировать риски инвестиций и выбрать оптимальный путь к приобретению дома в Бельгии. Ниже рассмотрены ключевые аспекты для каждой категории.

Местные жители (Locals)

Для бельгийцев покупка дома в Бельгии упрощена благодаря налоговым льготам и доступу к финансированию. В 2025 году во Фландрии налог на передачу для единственного жилья снижен до 2% (с дополнительной скидкой €1,867 при цене до €220,000), в Валлонии — до 3%, а в Брюсселе — освобождение от налога на первые €200,000 при цене до €600,000. Местные жители также получают легкий доступ к ипотеке (ставки 3–4%) с минимальными требованиями к документам, так как банки, такие как BNP или ING, уже имеют их кредитную историю. Это делает процесс покупки недвижимости быстрым и выгодным, особенно для первого жилья.

Иммигранты (с видом на жительство)

Для иммигрантов, проживающих в Бельгии с видом на жительство, покупка недвижимости открывает дополнительные возможности. Владение домом не дает автоматического права на ВНЖ, но укрепляет позицию при продлении статуса или подаче на гражданство через натурализацию (обычно через 5 лет проживания). Иммигранты имеют те же права на покупку, что и местные, и могут претендовать на налоговые льготы, если жилье становится основным местом проживания. Однако банки могут запрашивать подтверждение стабильного дохода в Бельгии, а процесс ипотеки иногда усложняется из-за ограниченной кредитной истории. Работа с агентом по недвижимости помогает преодолеть языковые барьеры и ускорить сделку.

Нерезиденты (иностранцы без ВНЖ)

Нерезиденты, не проживающие в Бельгии, могут свободно покупать недвижимость без юридических ограничений, что делает страну привлекательной для иностранных инвесторов. Однако они сталкиваются с дополнительными проверками при оформлении ипотеки: банки требуют подтверждение дохода (зарубежного или местного), справки о налогах и иногда переводы документов, заверенные нотариусом. Налоговые льготы, доступные местным и иммигрантам (например, сниженный налог на передачу), для нерезидентов могут не применяться, если жилье не является основным местом жительства. Это увеличивает расходы на налог на передачу (до 12.5% в Брюсселе и Валлонии, 12% во Фландрии). Риски инвестиций для нерезидентов включают валютные колебания и необходимость декларировать доход от аренды в Бельгии. Консультация с местным нотариусом или агентом по недвижимости минимизирует эти сложности.

Покупка дома в Бельгии — это реальная возможность как для жизни, так и для инвестиций, но местные жители выигрывают за счет льгот и простоты финансирования, иммигранты — за счет перспектив ВНЖ и гражданства через недвижимость, а нерезиденты должны быть готовы к дополнительным документам и расходам.

Финансирование и ипотека

Финансирование покупки недвижимости в Бельгии играет ключевую роль, особенно для иностранцев и нерезидентов, где риски инвестиций выше из-за дополнительных проверок. Большинство покупателей выбирают ипотеку, но самофинансирование также возможно для тех, кто имеет достаточные средства. В этой секции разберем варианты, условия и различия для категорий.

Ипотека в Бельгии доступна через банки вроде BNP Paribas или ING, с фиксированными ставками около 3-3.5% в 2025 году, в зависимости от срока (10-30 лет) и кредитной истории.Условия включают первоначальный взнос 10-30% от цены дома, с более высоким требованием для рискованных заемщиков. Процесс начинается с предварительного одобрения кредита, чтобы включить условие в предварительный договор (compromis). Агент по недвижимости может порекомендовать банки, подходящие для вашей ситуации.

Самофинансирование подходит для тех, кто хочет избежать долгов и процентов: вы платите полную сумму наличными или переводом, что упрощает сделку и снижает риски инвестиций, но требует ликвидных активов. Это популярно среди нерезидентов с зарубежными активами, хотя документы для покупки все равно нужны для нотариуса.

Различия зависят от статуса: местным жителям проще получить ипотеку благодаря местной кредитной истории и льготам; иммигрантам с видом на жительство — с подтверждением дохода в Бельгии; нерезидентам сложнее, с дополнительными документами для покупки (справки о доходе, налоговые декларации) и возможным отказом в кредите без местного присутствия.

| Категория | Первоначальный взнос | Ставки ипотеки (2025) | Требуемые документы | Риски инвестиций |

| Местные жители | 10-20% | 3-3.2%, легкий доступ | Паспорт, доходы, кредитная история | Низкие, благодаря льготам |

| Иммигранты (с ВНЖ) | 15-25% | 3.1-3.4%, с проверкой | ВНЖ, доходы в Бельгии, паспорт | Средние, языковые барьеры |

| Нерезиденты (иностранцы) | 20-30% | 3.2-3.5%, строгие проверки | Заграничные доходы, переводы документов, справки | Высокие, валютные риски, отказы |

В итоге, ипотека в Бельгии делает покупку недвижимости доступной, но иностранцам стоит консультироваться с агентом по недвижимости для минимизации рисков.

Список банков, предлагающих ипотеку в Бельгии

Ниже приведены основные банки, их сайты, головные офисы и условия ипотеки, актуальные на 2025 год. Все банки работают с местными жителями, иммигрантами и нерезидентами, но требования для иностранцев строже.

- BNP Paribas Fortis

- Сайт: www.bnpparibasfortis.be

- Адрес головного офиса: Montagne du Parc 3, 1000 Brussels, Belgium

- Условия ипотеки: Фиксированные ставки 3–3.5% (10–30 лет), первоначальный взнос 10–20% для местных, 20–30% для нерезидентов. Специализируется на иностранных клиентах, предлагает зеленые ипотечные кредиты с льготными ставками (2.8–3%) для энергоэффективных домов (EEM label). Нет комиссии за резервацию кредита в первый год. Требуемые документы: паспорт, подтверждение дохода (местное или зарубежное), кредитная история. Для нерезидентов — заверенные переводы документов.

- Особенности: Многоязычная поддержка, удобный калькулятор на сайте, интеграция с Easy Banking App для управления заявкой.

- ING Belgium

- Сайт: www.ing.be

- Адрес головного офиса: Avenue Marnix 24, 1000 Brussels, Belgium

- Условия ипотеки: Ставки 3.1–3.5% (10–25 лет), первоначальный взнос 15–25% для иммигрантов, до 30% для нерезидентов. Специализируется на экспатах и сотрудниках международных компаний. Требуемые документы: паспорт, ВНЖ (для иммигрантов), справки о доходе, налоговая декларация. Процесс одобрения: 2–8 недель, дольше для нерезидентов.

- Особенности: Цифровая платформа ING Banking, высокая скорость обработки заявок, поддержка на английском, французском, нидерландском.

- KBC Bank

- Сайт: www.kbc.be

- Адрес головного офиса: Havenlaan 2, 1080 Brussels, Belgium

- Условия ипотеки: Ставки 3–3.4% (10–30 лет), первоначальный взнос 10–20% для местных, 15–30% для иностранцев. Упрощенные процедуры для граждан ЕС, более строгие для нерезидентов. Требуемые документы: паспорт, подтверждение дохода, ВНЖ (если есть), кредитная история. Срок одобрения: 2–6 недель.

- Особенности: Сильная экспертиза в трансграничных кредитах, приложение KBC Mobile для управления, фокус на малый и средний бизнес.

В итоге, ипотека в Бельгии делает покупку недвижимости доступной, но иностранцам стоит консультироваться с агентом по недвижимости для минимизации рисков и подбора подходящего банка. Выбор между BNP, ING или KBC зависит от вашего статуса, бюджета и языковых предпочтений.

Документы и юридические аспекты

Покупка недвижимости в Бельгии требует тщательной подготовки документов и понимания юридических деталей, чтобы сделка была законной и без рисков. Процесс одинаков для местных, иммигрантов и нерезидентов, но иностранцы могут столкнуться с дополнительными требованиями к бумагам. Нотариус играет ключевую роль, проверяя документы, оформляя сделку и обеспечивая регистрацию собственности. Вот что нужно знать о документах, юридических шагах и расходах.

Вот список документов, которые понадобятся для покупки дома в Бельгии, с информацией, где их взять и сколько это стоит:

- Паспорт или ID

- Для кого: Все (местные, иммигранты, нерезиденты).

- Где оформить: Местным — бельгийский ID; иностранцам — заграничный паспорт, иногда с заверенным переводом через присяжного переводчика (список на сайте lijst van beëdigd vertalers).

- Стоимость: Бесплатно, если паспорт действующий; перевод — €50–150 за документ.

- Примечания: Нотариусу нужен оригинал или нотариально заверенная копия.

- Подтверждение дохода

- Для кого: Все, если берете ипотеку; обязательно для нерезидентов.

- Где оформить: Справка с работы, налоговая декларация или выписки из банка за 6–12 месяцев. Для нерезидентов — заверенные переводы через присяжного переводчика.

- Стоимость: Бесплатно (от работодателя/банка); перевод — €50–200.

- Примечания: Банки могут запросить допподтверждение стабильности дохода.

- Кредитная история

- Для кого: Все, при оформлении ипотеки.

- Где оформить: Местным — через Centrale des Crédits aux Particuliers (NBB); иностранцам — справка из банка своей страны с заверенным переводом.

- Стоимость: Запрос в NBB — бесплатно; перевод — €50–100.

- Примечания: Нерезидентам сложнее без бельгийской кредитной истории.

- Вид на жительство (для иммигрантов)

- Для кого: Только иммигранты с ВНЖ; не нужно местным или нерезидентам.

- Где оформить: ВНЖ выдается в местной коммуне (gemeente/commune).

- Стоимость: €20–50 за оформление/продление (зависит от коммуны).

- Примечания: ВНЖ не влияет на право покупки, но помогает с ипотекой.

Юридические аспекты

- Роль нотариуса: Нотариус проверяет документы для покупки, историю дома (долги, аресты), готовит предварительный договор (compromis) и финальный акт продажи, а также регистрирует собственность в кадастре. Стоимость: 0.2–4% от цены дома (в среднем 1.6%) + €813 за акт покупки и €596–813 за ипотеку. Для иностранцев доступна англоязычная поддержка.

- Инспекция дома: Перед подписанием compromis советуют заказать инспекцию у сертифицированного эксперта (€200–500 + VAT). Это выявляет дефекты (влажность, проводка), особенно в старых домах.

- Права pre-emption (преимущественного выкупа): В некоторых случаях (чаще в Валлонии) муниципалитет или арендаторы могут выкупить дом по вашей цене. Нотариус проверяет это перед сделкой.

- Страховка: При ипотеке обязательна страховка здания (€200–500/год) и остатка долга (0.5–1% от кредита). Опциональная семейная страховка (€100–200/год) покрывает содержимое дома.

Покупка недвижимости в Бельгии — прозрачный процесс, но иностранцам важно заранее подготовить переведенные документы и учесть роль нотариуса. Проверка дома и прав pre-emption снижает риски, а работа с опытным нотариусом упрощает сделку.

Совет:

Выберите нотариуса, говорящего на вашем языке, чтобы избежать недопонимания при регистрации собственности.

FAQ: часто задаваемые вопросы о покупке дома в Бельгии

Покупка недвижимости в Бельгии вызывает множество вопросов, особенно у новичков. Вот ответы на 10 популярных вопросов, которые помогут сориентироваться в процессе, избежать ошибок и понять особенности рынка для местных, иммигрантов и нерезидентов. Эти советы дополняют предыдущие разделы, фокусируясь на практических нюансах.

- Можно ли купить дом в Бельгии без посещения страны?

Да, нерезиденты могут покупать недвижимость удаленно, но потребуется доверенное лицо (агент по недвижимости или нотариус) для подписания документов. Организуйте процесс через онлайн-платформы (Immoweb, Zimmo) и наймите юриста для проверки сделки. - Как выбрать между покупкой дома и квартиры?

Дома во Фландрии или Валлонии подойдут для семей и долгосрочных инвестиций (доход от аренды 3–5%), а квартиры в Брюсселе — для экспатов и тех, кто хочет близость к работе. Учитывайте бюджет и расходы на обслуживание (дома дороже). - Стоит ли покупать дом на аукционе?

Аукционы (публичные или нотариальные) предлагают цены на 10–20% ниже рыночных, но требуют быстрого решения и депозита (10%) в день торгов. Проверьте дом заранее, так как отказ от покупки после победы невозможен. - Как влияет покупка недвижимости на налоги в моей стране?

Для нерезидентов доход от аренды в Бельгии облагается местным налогом (25–50% от прибыли). Уточните у налогового консультанта, есть ли соглашение об избежании двойного налогообложения между Бельгией и вашей страной. - Можно ли сдавать дом в аренду сразу после покупки?

Да, никаких ограничений нет, но вы должны зарегистрировать договор аренды в местной коммуне (стоимость ~€50). Для иностранцев важно декларировать доход от аренды в Бельгии. - Как защититься от мошенничества при покупке?

Работайте только с лицензированными агентами (члены CIB Vlaanderen) и нотариусами (через notaire.be). Избегайте частных сделок без проверки истории недвижимости. - Что такое «энергоэффективный сертификат» и зачем он нужен?

EPC (Energy Performance Certificate) обязателен при продаже и показывает энергопотребление дома (A–G). Покупайте дома с рейтингом A–C, чтобы снизить коммунальные расходы и получить налоговые льготы. - Можно ли купить дом для коммерческих целей?

Да, коммерческая недвижимость (офисы, магазины) доступна для покупки, но VAT (21%) выше, чем для жилья. Проверьте зонирование (урбанистические правила) через коммуну перед покупкой. - Как долго занимает процесс покупки без ипотеки?

При самофинансировании сделка занимает 1–3 месяца: 1–2 недели на поиск, 1–2 месяца на оформление у нотариуса. Аукционы могут быть быстрее (1 месяц). - Влияет ли покупка дома на получение визы или гражданства?

Покупка недвижимости не дает автоматической визы или гражданства, но владение домом укрепляет заявку на ВНЖ (через инвестиции или работу) и упрощает натурализацию после 5 лет проживания.