Möchtest du ein Haus in Belgien kaufen? Das ist eine großartige Idee für Einheimische, Einwanderer und sogar Nichtansässige, da der Markt stabil ist und Wohnraum in Brüssel Chancen auf eine Aufenthaltsgenehmigung oder Investitionen bietet! Dieser Artikel erklärt, wie man Immobilien findet und kauft und was Einheimische und Ausländer wissen müssen. Von der Haussuche bis zur Vertragsunterzeichnung – alle Schritte einfach erklärt, plus Tipps, wie man Steuern spart und Fallstricke vermeidet!

Überblick über den belgischen Immobilienmarkt

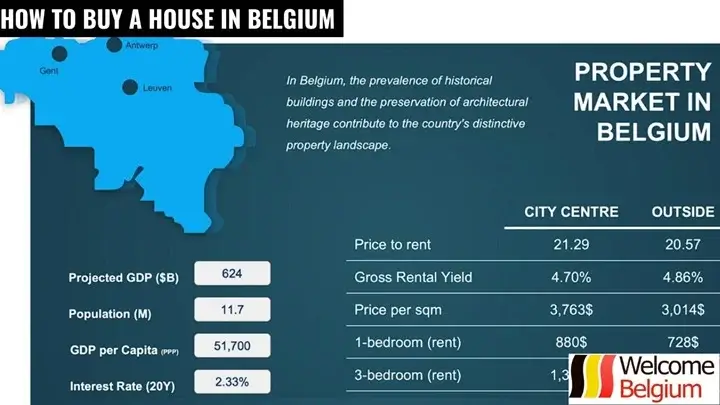

Der belgische Immobilienmarkt bleibt für Einheimische, Einwanderer und Nichtansässige attraktiv aufgrund stetiger Preisanstiege und hoher Nachfrage. Im Jahr 2024 stieg der Wohnpreisindex um 2,9 % im Vergleich zum Vorjahr, was den Kauf eines Hauses in Belgien zu einer soliden Investition macht.

Die durchschnittlichen Kosten pro Quadratmeter variieren je nach Region erheblich:

- Brüssel: 3.000–5.000 € pro m², hohe Nachfrage nach Wohnungen und Reihenhäusern.

- Flandern: 2.000–3.500 € pro m², beliebt für moderne Häuser und Wohnungen, besonders in Antwerpen.

- Wallonien: 1.300–2.500 € pro m², erschwingliche Einfamilienhäuser und Villen, z. B. in Hennegau (1.373 € pro m²).

Beliebte Immobilientypen umfassen:

- Reihenhäuser in Flandern (ab 245.000 € für 200 m²).

- Wohnungen in Brüssel (ab 295.000 € für 105 m²), ideal für Expats.

- Villen in Wallonien (z. B. 1,38 Mio. € für 815 m² in Vliermaal).

Die Vermietung eines Hauses bringt in Brüssel 3–5 % jährliche Rendite, was Investoren anzieht. Die Wirtschaft, niedrige Hypothekenzinsen (3–4 % im Jahr 2025) und Migration fördern die Nachfrage, insbesondere nach Wohnraum in Brüssel. Einheimische profitieren von Steuervergünstigungen, wie z. B. einer reduzierten Übertragungssteuer (6 % statt 12,5 %) für Erstimmobilien. Ausländer, einschließlich Einwanderer und Nichtansässige, können Immobilien ohne Einschränkungen kaufen, müssen jedoch Einkünfte aus Vermietung oder Gewerbeimmobilien deklarieren.

Der Kauf von Immobilien in Belgien erfordert oft Renovierungen, bei denen ein Architekt hilfreich ist. Er bewertet den Zustand des Hauses, erstellt Renovierungspläne und stellt die Einhaltung lokaler Normen sicher, wie z. B. die EPC-Energieeffizienz. Dies ist besonders wichtig für Ausländer, die mit belgischen Vorschriften nicht vertraut sind. Finden Sie einen Architekten über Ordre des Architectes (www.ordredesarchitectes.be), die Dienstleistungskosten betragen 5–10 % des Renovierungsbudgets.

Tipp:

Investitionen in Immobilien in Wallonien können für Ausländer aufgrund niedrigerer Preise und hoher Vermietungsnachfrage profitabler sein.

Schritte zum Eigenständigen Hauskauf

Der Kauf einer Immobilie in Belgien ist ein klarer Prozess, der für Einheimische, Einwanderer und Nichtansässige gleich ist, aber Aufmerksamkeit für Details erfordert. Ob Sie ein Haus in Belgien über Online-Plattformen suchen oder an Auktionen teilnehmen, die Kenntnis der Schritte hilft, Fehler zu vermeiden und Zeit zu sparen.

Hier sind die wichtigsten Schritte, um Eigentümer zu werden:

- Immobiliensuche: Beginnen Sie mit der Markterkundung über Websites wie Immoweb oder Zimmo oder beauftragen Sie einen Immobilienmakler für maßgeschneiderte Angebote. Online-Suchen sind wegen ihrer Bequemlichkeit beliebt, während Auktionen (öffentlich oder notariell) Häuser zu niedrigeren Preisen bieten, aber schnelle Entscheidungen erfordern.

- Verhandlungen und Angebot: Nach der Auswahl eines Hauses machen Sie dem Verkäufer ein Angebot, oft über einen Makler. In Belgien ist Feilschen üblich, besonders in Wallonien, wo die Preise niedriger sind.

- Unterzeichnung des Vorvertrags (Compromis): Dieses Dokument legt die Bedingungen des Geschäfts fest, einschließlich Preis und Zeitplan. Eine Anzahlung (5–10 % des Preises) wird in der Regel auf das Konto des Notars überwiesen.

- Prüfung und Finanzierung: Innerhalb von 2–4 Monaten nach dem Compromis wird das Haus bewertet und eine Hypothek arrangiert, falls erforderlich. Bei Auktionen ist diese Phase kürzer.

- Notarielle Formalitäten: Der Notar prüft die Kaufunterlagen, erstellt die endgültige Kaufurkunde und registriert die Transaktion. Dies ist ein obligatorischer Schritt für die Rechtmäßigkeit.

- Endgültige Eigentumsregistrierung: Nach Unterzeichnung der Urkunde und Zahlung der Steuern (6–12,5 %) erhalten Sie die Schlüssel, und das Haus wird im Kataster auf Ihren Namen registriert.

Der Prozess dauert 3–6 Monate, abhängig von der Komplexität des Geschäfts und der Kaufmethode. Online-Suchen vereinfachen die Auswahl, aber die Zusammenarbeit mit einem Immobilienmakler und Notar gewährleistet den Schutz Ihrer Interessen. Bei Auktionen sollten Sie die Immobilie im Voraus prüfen, da ein Rücktritt nach dem Gewinn schwierig ist. Eine gründliche Vorbereitung der Kaufunterlagen und das Verständnis der Verpflichtungen des Vorvertrags machen den Kauf eines Hauses in Belgien reibungslos und erfolgreich.

Der Kauf von Immobilien in Belgien kann Renovierungen oder Bauarbeiten beinhalten, wofür eine Baugenehmigung (permis d’urbanisme) erforderlich ist. Diese von der örtlichen Gemeinde ausgestellte Genehmigung stellt die Einhaltung von Bauvorschriften und Zonierung sicher, was für alte Häuser oder Gewerbeimmobilien entscheidend ist. Ausländer und Einwanderer sollten einen Architekten oder Immobilienmakler beauftragen, um den Antrag zu stellen (Kosten 100–500 €), um Bußgelder für ungenehmigte Arbeiten zu vermeiden. Überprüfen Sie die Anforderungen auf der Website der Gemeinde oder über die Flanders Environment Agency für Flandern.

Kosten für den Hauskauf in Belgien

Basierend auf Daten von 2025 betragen die Kosten für den Kauf eines Hauses in Belgien im Durchschnitt 11–22 % des Immobilienpreises (niedriger für ältere Häuser, höher für Neubauten aufgrund der Mehrwertsteuer). Die Kosten variieren je nach Region (Flandern, Wallonien, Brüssel), hauptsächlich aufgrund der Übertragungssteuersätze (registration duties). Nachfolgend finden Sie eine detaillierte Aufschlüsselung der Kosten, unter Berücksichtigung von Vergünstigungen für Erst-/Hauptwohnsitze. Prozentsätze beziehen sich auf den Kaufpreis, sofern nicht anders angegeben. Feste Beträge sind in Euro. Dies sind Schätzungen; wenden Sie sich an einen Notar für genaue Berechnungen.

| Kostenart | Flandern | Wallonien | Brüssel | Hinweise / Zusatzinformationen |

| Übertragungssteuer (Registration Duties) für ältere Häuser (>2 Jahre) | 2 % für Hauptwohnsitz (2025; bei Preis < 220.000 € — zusätzlicher Rabatt von 1.867 €); 12 % für andere oder Investitionen. | 3 % für Hauptwohnsitz (2025); 12,5 % für andere. | 12,5 % Basissatz; Befreiung für die ersten 200.000 € (bis zu 25.000 € Rabatt) für Hauptwohnsitz bei Preis < 600.000 €; zusätzliche 25.000 € pro Energieeffizienzverbesserung (mindestens 2 Klassen in 5 Jahren). | Berechnet auf Preis oder Marktwert (höher). Gleiche Sätze für Ausländer/Nichtansässige, aber Mieteinnahmen müssen deklariert werden. Keine Kaufbeschränkungen. |

| Mehrwertsteuer für Neubauten (<2 Jahre) | 21 % auf Gebäude; Grundstück unterliegt Übertragungssteuer (2 % oder 12 %). 6–12 % für Sozialwohnungen. | 21 % auf Gebäude; Grundstück unterliegt Übertragungssteuer (3 % oder 12,5 %). 6–12 % für Sozialwohnungen. | 21 % auf Gebäude; Grundstück unterliegt Übertragungssteuer (12,5 % mit Befreiungen). 6–12 % für Sozialwohnungen. | Ersetzt Übertragungssteuer für Gebäude. Mehrwertsteuer für Gewerbeimmobilien absetzbar. |

| Notarkosten | 0,2–4 % (Durchschnitt 1,6 %) + feste 813 € für Urkunde + 596–813 € für Hypothek. | 0,2–4 % (Durchschnitt 1,6 %) + feste 813 € für Urkunde + 596–813 € für Hypothek. | 0,2–4 % (Durchschnitt 1,6 %) + feste 813 € für Urkunde + 596–813 € für Hypothek. | Gleitende Skala; geteilt, wenn zwei Notare. Beinhaltet Verwaltungskosten (Recherchen, Dokumente). Rechner: notaire.be. |

| Immobilienmaklergebühren | Normalerweise vom Verkäufer bezahlt (3–5 %); wenn Käufer engagiert — 200–1.000 €. | Normalerweise vom Verkäufer bezahlt (3–5 %); wenn Käufer engagiert — 200–1.000 €. | Normalerweise vom Verkäufer bezahlt (3–5 %); wenn Käufer engagiert — 200–1.000 €. | Für Nichtansässige empfohlen aufgrund von Sprach-/Marktbarrieren. |

| Bewertungskosten | 200 € + Mehrwertsteuer (21 %). | 200 € + Mehrwertsteuer (21 %). | 200 € + Mehrwertsteuer (21 %). | Für Hypotheken erforderlich; statistisch oder vor Ort. |

| Hypothekenkosten | Einrichtungsgebühren bis 350 €; 1 % für Hypothekenregistrierung; 0,3 % für Abonnement; + Notar. | Einrichtungsgebühren bis 350 €; 1 % für Hypothekenregistrierung; 0,3 % für Abonnement; + Notar. | Einrichtungsgebühren bis 350 €; 1 % für Hypothekenregistrierung; 0,3 % für Abonnement; + Notar. | Hypothekenzinsen ~3–4 % im Jahr 2025. Nichtansässige benötigen zusätzliche Einkommensnachweise. |

| Versicherung | Gebäudeversicherung (obligatorisch für Hypotheken, ~200–500 €/Jahr); Restkreditversicherung (nach Alter/Betrag, ~0,5–1 % des Kredits). | Gebäudeversicherung (obligatorisch für Hypotheken, ~200–500 €/Jahr); Restkreditversicherung (nach Alter/Betrag, ~0,5–1 % des Kredits). | Gebäudeversicherung (obligatorisch für Hypotheken, ~200–500 €/Jahr); Restkreditversicherung (nach Alter/Betrag, ~0,5–1 % des Kredits). | Optionale Hausratversicherung ~100–200 €/Jahr. |

| Sonstige Kosten | Dokumentengebühren, Nebengebühren, städtebauliche Anfragen (~100–300 €); anteilige Grundsteuer (wenn vom Verkäufer bezahlt). Jährliche Steuer 1,25–2,5 % des Katasterwerts. | Dokumentengebühren, Nebengebühren, städtebauliche Anfragen (~100–300 €); anteilige Grundsteuer (wenn vom Verkäufer bezahlt). Jährliche Steuer 1,25–2,5 % des Katasterwerts. | Dokumentengebühren, Nebengebühren, städtebauliche Anfragen (~100–300 €); anteilige Grundsteuer (wenn vom Verkäufer bezahlt). Jährliche Steuer 1,25–2,5 % des Katasterwerts. | Für Renovierungen: Architekt (Prozentsatz der Arbeiten), Genehmigungen (~hunderte Euro). Für Einwanderer — Verbindung zur Aufenthaltsgenehmigung. |

| Gesamtkosten (% des Preises) | 11–16 % für ältere Häuser; bis zu 22 % für Neubauten. | 11–16 % für ältere Häuser; bis zu 22 % für Neubauten. | 11–16 % für ältere Häuser; bis zu 22 % für Neubauten. | Hängt von Vergünstigungen ab; für Nichtansässige gleich, aber Hypotheken sind schwieriger. |

Verwenden Sie Rechner auf notaire.be oder konsultieren Sie einen Notar für genaue Kosten, die auf Ihre Transaktion zugeschnitten sind.

Unterschiede für Einheimische, Einwanderer und Nichtansässige

Der Immobilienkauf in Belgien steht allen offen — Einheimischen, Einwanderern und Nichtansässigen — aber jede Gruppe steht vor einzigartigen Aspekten. Das Verständnis dieser Unterschiede hilft, Investitionsrisiken zu minimieren und den besten Weg zum Eigenheim zu wählen.

Einheimische

Für Belgier ist der Hauskauf in Belgien durch Steuervergünstigungen und einfache Finanzierungsmöglichkeiten vereinfacht. Im Jahr 2025 bietet Flandern eine Übertragungssteuer von 2 % für Hauptwohnsitze (mit zusätzlichem Rabatt von 1.867 € für Häuser unter 220.000 €), Wallonien 3 %, und Brüssel eine Befreiung für die ersten 200.000 € bei Häusern unter 600.000 €. Einheimische erhalten auch einfachen Zugang zu Hypotheken (3–4 % Zinsen) mit minimalen Dokumentenanforderungen, da Banken wie BNP oder ING ihre Kreditgeschichte kennen, was den Prozess schnell und kosteneffizient macht, insbesondere für Erstimmobilien.

Einwanderer (mit Aufenthaltsgenehmigung)

Für Einwanderer mit Aufenthaltsgenehmigung eröffnet der Immobilienkauf zusätzliche Möglichkeiten. Der Besitz eines Hauses gewährt keine automatische Aufenthaltsgenehmigung, stärkt aber Anträge auf Verlängerung des Status oder Staatsbürgerschaft durch Einbürgerung (in der Regel nach 5 Jahren). Einwanderer haben die gleichen Kaufrechte wie Einheimische und können Steuervergünstigungen beanspruchen, wenn das Haus ihr Hauptwohnsitz ist. Banken können jedoch Nachweise über stabiles belgisches Einkommen verlangen, und Hypotheken können aufgrund begrenzter Kreditgeschichte kompliziert sein. Ein Immobilienmakler hilft, Sprachbarrieren zu überwinden und den Prozess zu beschleunigen.

Nichtansässige (Ausländer ohne Aufenthaltsgenehmigung)

Nichtansässige können Immobilien ohne rechtliche Einschränkungen frei kaufen, was Belgien für ausländische Investoren attraktiv macht. Sie stehen jedoch vor zusätzlichen Prüfungen bei Hypotheken: Banken verlangen Einkommensnachweise (lokal oder ausländisch), Steuererklärungen und manchmal notariell beglaubigte Übersetzungen von Dokumenten. Steuervergünstigungen, die Einheimischen und Einwanderern zur Verfügung stehen (z. B. reduzierte Übertragungssteuer), gelten möglicherweise nicht, wenn das Haus kein Hauptwohnsitz ist, was die Übertragungssteuer (bis zu 12,5 % in Brüssel und Wallonien, 12 % in Flandern) erhöht. Investitionsrisiken für Nichtansässige umfassen Währungsschwankungen und die Notwendigkeit, Mieteinnahmen in Belgien zu deklarieren. Die Beratung durch einen lokalen Notar oder Immobilienmakler minimiert diese Herausforderungen.

Der Kauf eines Hauses in Belgien ist eine realistische Option sowohl zum Wohnen als auch zum Investieren, wobei Einheimische von Vergünstigungen und einfacher Finanzierung profitieren, Einwanderer Aussichten auf eine Aufenthaltsgenehmigung haben und Nichtansässige auf zusätzliche Dokumente und Kosten vorbereitet sein müssen.

Finanzierung und Hypothek

Die Finanzierung des Immobilienkaufs in Belgien ist entscheidend, insbesondere für Ausländer und Nichtansässige, bei denen die Investitionsrisiken aufgrund zusätzlicher Prüfungen höher sind. Die meisten Käufer entscheiden sich für eine Hypothek, aber Selbstfinanzierung ist auch für diejenigen mit ausreichenden Mitteln möglich. Dieser Abschnitt behandelt Optionen, Bedingungen und Unterschiede je nach Kategorie.

Hypotheken in Belgien sind über Banken wie BNP Paribas oder ING erhältlich, mit festen Zinssätzen von etwa 3–3,5 % im Jahr 2025, abhängig von der Laufzeit (10–30 Jahre) und der Kreditgeschichte. Die Bedingungen umfassen eine Anzahlung von 10–30 %, mit höheren Anforderungen für riskantere Kreditnehmer. Der Prozess beginnt mit einer Vorabgenehmigung, um die Bedingung in den Vorvertrag (Compromis) aufzunehmen. Ein Immobilienmakler kann passende Banken empfehlen.

Selbstfinanzierung eignet sich für diejenigen, die Schulden und Zinsen vermeiden möchten: Sie zahlen den vollen Betrag in bar oder per Überweisung, was die Transaktion vereinfacht und Investitionsrisiken reduziert, aber liquide Vermögenswerte erfordert. Dies ist bei Nichtansässigen mit ausländischen Vermögenswerten beliebt, obwohl Kaufunterlagen für den Notar dennoch erforderlich sind.

Unterschiede hängen vom Status ab: Einheimische erhalten Hypotheken leicht aufgrund lokaler Kreditgeschichte und Vergünstigungen; Einwanderer mit Aufenthaltsgenehmigung benötigen Nachweise über belgisches Einkommen; Nichtansässige stehen vor strengeren Prüfungen (Einkommensnachweise, Steuererklärungen) und möglichen Kreditablehnungen ohne lokalen Präsenz.

| Kategorie | Anzahlung | Hypothekenzinsen (2025) | Erforderliche Dokumente | Investitionsrisiken |

| Einheimische | 10–20 % | 3–3,2 %, einfacher Zugang | Reisepass, Einkommen, Kreditgeschichte | Niedrig, dank Vergünstigungen |

| Einwanderer (mit Aufenthaltsgenehmigung) | 15–25 % | 3,1–3,4 %, mit Prüfung | Aufenthaltsgenehmigung, belgisches Einkommen, Reisepass | Mittel, Sprachbarrieren |

| Nichtansässige (Ausländer) | 20–30 % | 3,2–3,5 %, strenge Prüfungen | Ausländisches Einkommen, übersetzte Dokumente, Steuererklärungen | Hoch, Währungsrisiken, Ablehnungen |

Liste der Banken, die Hypotheken in Belgien anbieten

Nachfolgend finden Sie die wichtigsten Banken, ihre Websites, Adressen der Hauptsitze und Hypothekenbedingungen für 2025. Alle Banken arbeiten mit Einheimischen, Einwanderern und Nichtansässigen, aber die Anforderungen für Ausländer sind strenger.

- BNP Paribas Fortis

- Website: www.bnpparibasfortis.be

- Adresse des Hauptsitzes: Montagne du Parc 3, 1000 Brüssel, Belgien

- Hypothekenbedingungen: Feste Zinssätze 3–3,5 % (10–30 Jahre), Anzahlung 10–20 % für Einheimische, 20–30 % für Nichtansässige. Spezialisiert auf ausländische Kunden, bietet grüne Hypotheken mit Vorzugszinsen (2,8–3 %) für energieeffiziente Häuser (EEM-Label). Keine Reservierungsgebühr im ersten Jahr. Erforderliche Dokumente: Reisepass, Einkommensnachweis (lokal oder ausländisch), Kreditgeschichte. Nichtansässige benötigen notariell beglaubigte Übersetzungen.

- Besonderheiten: Mehrsprachige Unterstützung, benutzerfreundlicher Online-Rechner, Integration mit der Easy Banking App für die Antragsverwaltung.

- ING Belgien

- Website: www.ing.be

- Adresse des Hauptsitzes: Avenue Marnix 24, 1000 Brüssel, Belgien

- Hypothekenbedingungen: Zinssätze 3,1–3,5 % (10–25 Jahre), Anzahlung 15–25 % für Einwanderer, bis zu 30 % für Nichtansässige. Spezialisiert auf Expats und Mitarbeiter internationaler Unternehmen. Erforderliche Dokumente: Reisepass, Aufenthaltsgenehmigung (für Einwanderer), Einkommensnachweise, Steuererklärung. Genehmigungsprozess: 2–8 Wochen, länger für Nichtansässige.

- Besonderheiten: Digitale ING Banking Plattform, schnelle Antragsbearbeitung, Unterstützung auf Englisch, Französisch, Niederländisch.

- KBC Bank

- Website: www.kbc.be

- Adresse des Hauptsitzes: Havenlaan 2, 1080 Brüssel, Belgien

- Hypothekenbedingungen: Zinssätze 3–3,4 % (10–30 Jahre), Anzahlung 10–20 % für Einheimische, 15–30 % für Ausländer. Vereinfachte Verfahren für EU-Bürger, strenger für Nichtansässige. Erforderliche Dokumente: Reisepass, Einkommensnachweis, Aufenthaltsgenehmigung (falls zutreffend), Kreditgeschichte. Genehmigung: 2–6 Wochen.

- Besonderheiten: Expertise in grenzüberschreitenden Krediten, KBC Mobile App für die Verwaltung, Fokus auf kleine und mittlere Unternehmen.

Zusammenfassend lässt sich sagen, dass Hypotheken in Belgien den Immobilienkauf zugänglich machen, aber Ausländer sollten einen Immobilienmakler konsultieren, um Risiken zu minimieren und die richtige Bank auszuwählen. Die Wahl zwischen BNP, ING oder KBC hängt von Ihrem Status, Budget und Sprachpräferenzen ab.

Dokumente und rechtliche Aspekte

Der Immobilienkauf in Belgien erfordert eine gründliche Vorbereitung von Dokumenten und ein Verständnis der rechtlichen Details, um eine rechtmäßige und risikofreie Transaktion zu gewährleisten. Der Prozess ist für Einheimische, Einwanderer und Nichtansässige gleich, aber Ausländer können zusätzliche Dokumentenanforderungen haben. Der Notar spielt eine zentrale Rolle, indem er Dokumente prüft, die Transaktion abschließt und die Eigentumsregistrierung sicherstellt.

Hier sind die benötigten Dokumente, wo sie zu erhalten sind und die damit verbundenen Kosten:

- Reisepass oder ID

- Für wen: Alle (Einheimische, Einwanderer, Nichtansässige).

- Wo zu erhalten: Einheimische — belgischer Ausweis; Ausländer — gültiger Reisepass, manchmal mit notariell beglaubigter Übersetzung über einen vereidigten Übersetzer (Liste unter lijst van beëdigd vertalers).

- Kosten: Kostenlos, wenn der Reisepass gültig ist; Übersetzung — 50–150 € pro Dokument.

- Hinweise: Der Notar benötigt das Original oder eine notariell beglaubigte Kopie.

- Einkommensnachweis

- Für wen: Alle, bei Hypotheken; obligatorisch für Nichtansässige.

- Wo zu erhalten: Arbeitsbescheinigung, Steuererklärung oder Kontoauszüge für 6–12 Monate. Nichtansässige benötigen notariell beglaubigte Übersetzungen über einen vereidigten Übersetzer.

- Kosten: Kostenlos (vom Arbeitgeber/Bank); Übersetzung — 50–200 €.

- Hinweise: Banken können zusätzliche Nachweise über stabiles Einkommen verlangen.

- Kreditgeschichte

- Für wen: Alle, für Hypotheken.

- Wo zu erhalten: Einheimische — über Centrale des Crédits aux Particuliers (NBB); Ausländer — Bankbescheinigung aus dem Herkunftsland mit notariell beglaubigter Übersetzung.

- Kosten: NBB-Anfrage — kostenlos; Übersetzung — 50–100 €.

- Hinweise: Nichtansässige haben Schwierigkeiten ohne belgische Kreditgeschichte.

- Aufenthaltsgenehmigung (für Einwanderer)

- Für wen: Nur Einwanderer mit Aufenthaltsgenehmigung; nicht erforderlich für Einheimische oder Nichtansässige.

- Wo zu erhalten: Wird von der örtlichen Gemeinde (gemeente/commune) ausgestellt.

- Kosten: 20–50 € für Ausstellung/Verlängerung (variiert je nach Gemeinde).

- Hinweise: Die Aufenthaltsgenehmigung beeinflusst die Kaufrechte nicht, hilft aber bei Hypothekenanträgen.

Rechtliche Aspekte

- Rolle des Notars: Der Notar prüft Kaufunterlagen, überprüft die Geschichte der Immobilie (Schulden, Pfandrechte), erstellt den Compromis und die endgültige Kaufurkunde und registriert die Immobilie im Kataster. Kosten: 0,2–4 % des Hauspreises (Durchschnitt 1,6 %) + 813 € für die Urkunde + 596–813 € für eine Hypothek. Englischsprachige Unterstützung ist für Ausländer verfügbar.

- Hausinspektion: Vor der Unterzeichnung des Compromis wird eine Inspektion durch einen zertifizierten Experten empfohlen (200–500 € + Mehrwertsteuer), um Probleme (z. B. Feuchtigkeit, Verkabelung) zu erkennen, besonders bei älteren Häusern.

- Vorkaufsrechte: In einigen Fällen (häufig in Wallonien) können die Gemeinde oder Mieter die Immobilie zum angebotenen Preis kaufen. Der Notar prüft dies im Voraus.

- Versicherung: Obligatorisch für Hypotheken: Gebäudeversicherung (200–500 €/Jahr) und Restkreditversicherung (0,5–1 % des Kredits). Optionale Hausratversicherung (100–200 €/Jahr) deckt den Inhalt des Hauses ab.

Der Immobilienkauf in Belgien ist ein transparenter Prozess, aber Ausländer sollten übersetzte Dokumente vorbereiten und die Rolle des Notars berücksichtigen. Die Überprüfung des Hauses und der Vorkaufsrechte reduziert Risiken, und die Zusammenarbeit mit einem erfahrenen Notar vereinfacht die Transaktion.

Tipp:

Wählen Sie einen Notar, der Ihre Sprache spricht, um Missverständnisse bei der Eigentumsregistrierung zu vermeiden.

FAQ: Häufig gestellte Fragen zum Hauskauf in Belgien

Der Immobilienkauf in Belgien wirft viele Fragen auf, besonders bei Neulingen. Hier sind Antworten auf 10 häufige Fragen, die helfen, den Prozess zu navigieren, Fehler zu vermeiden und die Besonderheiten des Marktes für Einheimische, Einwanderer und Nichtansässige zu verstehen. Diese Tipps ergänzen frühere Abschnitte und konzentrieren sich auf praktische Nuancen.

- Kann ich ein Haus in Belgien kaufen, ohne das Land zu besuchen?

Ja, Nichtansässige können aus der Ferne kaufen, benötigen jedoch einen vertrauenswürdigen Vertreter (Immobilienmakler oder Notar), um Dokumente zu unterzeichnen. Nutzen Sie Online-Plattformen (Immoweb, Zimmo) und beauftragen Sie einen Anwalt zur Überprüfung der Transaktion. - Wie wähle ich zwischen dem Kauf eines Hauses oder einer Wohnung?

Häuser in Flandern oder Wallonien eignen sich für Familien und langfristige Investitionen (3–5 % Mietrendite), während Wohnungen in Brüssel ideal für Expats sind, die Nähe zur Arbeit wünschen. Berücksichtigen Sie Budget und Wartungskosten (Häuser sind teurer). - Lohnt es sich, ein Haus bei einer Auktion zu kaufen?

Auktionen (öffentlich oder notariell) bieten Preise, die 10–20 % unter dem Marktwert liegen, erfordern jedoch schnelle Entscheidungen und eine 10 % Anzahlung am Tag der Versteigerung. Prüfen Sie die Immobilie im Voraus, da ein Rücktritt nach dem Gewinn unmöglich ist. - Wie wirkt sich der Immobilienkauf auf Steuern in meinem Heimatland aus?

Nichtansässige zahlen belgische Steuern auf Mieteinnahmen (25–50 % des Gewinns). Klären Sie mit einem Steuerberater, ob Ihr Land ein Abkommen zur Vermeidung der Doppelbesteuerung mit Belgien hat. - Kann ich das Haus direkt nach dem Kauf vermieten?

Ja, es gibt keine Einschränkungen, aber Sie müssen den Mietvertrag bei der örtlichen Gemeinde registrieren (~50 €). Ausländer müssen Mieteinnahmen in Belgien deklarieren. - Wie schütze ich mich vor Betrug beim Kauf?

Arbeiten Sie nur mit lizenzierten Maklern (Mitglieder von CIB Vlaanderen) und Notaren (über be). Vermeiden Sie private Geschäfte ohne Überprüfung der Immobilienhistorie. - Was ist ein Energieeffizienzzertifikat (EPC) und warum wird es benötigt?

Das EPC, obligatorisch für Verkäufe, zeigt den Energieverbrauch eines Hauses (A–G). Wählen Sie Häuser mit A–C-Bewertung, um Nebenkosten zu senken und Steuervergünstigungen zu erhalten. - Kann ich ein Haus für gewerbliche Zwecke kaufen?

Ja, Gewerbeimmobilien (Büros, Geschäfte) sind verfügbar, aber die Mehrwertsteuer (21 %) ist höher als für Wohnimmobilien. Überprüfen Sie die Zonierung (städtebauliche Vorschriften) über die Gemeinde vor dem Kauf. - Wie lange dauert der Kaufprozess ohne Hypothek?

Bei Selbstfinanzierung dauert die Transaktion 1–3 Monate: 1–2 Wochen für die Suche, 1–2 Monate für die notarielle Abwicklung. Auktionen können schneller sein (1 Monat). - Beeinflusst der Hauskauf die Berechtigung für ein Visum oder die Staatsbürgerschaft?

Der Besitz von Immobilien gewährt keine automatischen Visa oder Staatsbürgerschaft, stärkt aber Anträge auf Aufenthaltsgenehmigung (über Investitionen oder Arbeit) und vereinfacht die Einbürgerung nach 5 Jahren Aufenthalt.